毛利率正在发生变化和高债务! Wanchen Group计划获

发布时间:2025-08-31 09:51

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

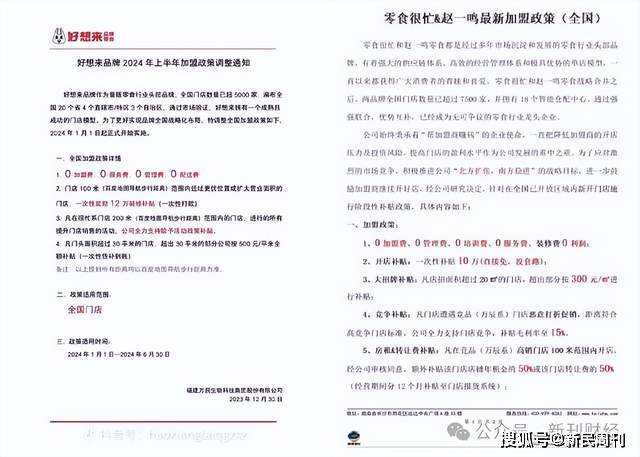

在业务方面,即使Wanchen集团自进入大众交易小吃以来取得了成功,但它不可避免地会陷入“战争价格”和高债务状况;在管理方面,“阿姨和侄子抓住的安排”的安排未能打破家庭管理模式,优化决策结构,并且很难为投资者提供信任公司长期运营的基础。最近,Fujian Wanchen Biotechnology Group Co,Ltd(因此,从称为“ Wanchen Group”,股票代码:300972.SZ)举行了第四届董事会第31届会议,并审查并通过了“释放Hong Kong Co.,Ltd。Ares。公司和全面的竞争,并改善公司的供应链系统可以选择传统的呼叫机制或预先锁定比率NG规定,该规定为那些在选择投资者群体方面提供了更灵活的人。最好说,与其解释Wanchen Group的H-Share H-Share作为其稳定前进的海外扩张的战略信号,不如说该公司的业务增长与真正的高债务的真实背景和对手的紧缩背景相结合,利用“ East Wind”的优势来减轻运营压力。竞争是激烈的,债务很高。在2024年,质量交换的零食市场的规模超过1000亿,商店数量超过40,000。但是,随着商店的密度升高,均匀的竞争变得更加激烈。在一些三年级和四年级的城市,甚至县城,可能会有不同的折扣商店同时在商业街上。为了获得客户的流量,商店提供了折扣并开始了一场价格战,从而降低了收入利润率。获取一个Wanchen集团(这是一个想要来的品牌和其他品牌),而Mingming很忙(这是一个想要来的品牌和其他品牌的品牌)。 2024年,小吃没有特许经营权和商店开业补贴。 Wanchen商店丢弃15%的商店的毛利率。在100米的Wanchen High-Sales商店内开设一家商店还将支持每年租金或转让费的50%; Haoxianglai将以零特许经营费,零服务费,零管理费和子公司装饰/门的回应,并将为零食商店内的小吃店的促销活动提供全面的政策补贴。资料来源:根据《证券时报》,直到2025年5月,最新的Mingming和Wanchen Group商店超过16,000和15,000个伊利(Ely),在小吃行业排名第一。从盈利能力的角度来看,从2022年到2024年,明明的毛利率为7.45%,7.50%和7.62%,并且始终处于较低的状态。同时,Wanchen Group批量交易零食业务的毛利润幅度不是很乐观,2022年为14.40%。2023年,诸如供应链中的主要初始投资和激烈的市场竞争之类的因素,毛利率下降了4.88%。到2024年,随着规模效应的逐渐出现,Wanchen Group的毛利润率在10.86%的商业交易中获得了商业交易的零食,占同比积分的1.34%。但是总的来说,在过去的三年中,他的大量零食业务的毛利率发生了巨大变化。 2025年3月17日,Mingming Yu-Kui将其注册资本从2472万元增加到4000万元,同时更改了公司的全名FROM“匈奴米明Yu-kui商业连锁有限公司”。在完成股票改革的“ Hunan Mingming Yu-Kui商业连锁有限公司”中。 4月28日,该公司正式在香港证券交易所提交了招股说明书,并计划上市。面对竞争对手的先发制人转移,Wanchen集团立即要求更稳定的锯齿式Orta来优化供应链并防止价格战,这可能是促进其促进H-Share发行的基本动机之一。此外,从小吃在2022年交换的小吃行业的进入中,Wanchen Group已与“ Lu Xiaogan”,“我想成为”,“ Lai Yupin”,“ Adidi”和“妻子”等小吃品牌合并。在一系列融合和收购的过程中,公司的UTANG与资产比率大大增加。在2025年第一季度结束时,旺昌组的UT与资产比率为72.74%,而流动比率和快速比率为1.28,而呼吸为0.93ct。这种“高手”的扩张模型需要依赖商店销售收集以增加现金流量,使公司陷入巨大的债务偿还压力,并运营芬特里布。照片:Wanchen Group近年来2025年8月11日的UT与资产比例,Wanchen Group发布了一份公告,指出,它计划花费13.79亿元人民币购买Nanjing Waanau Commercial Management Co,Ltd Equity,Ltd Equity,根据“准备准备的准备”的准备工作,“ 90.97%和短期债务重新持续压力也会增加。数据来源:Wanchen Group公司在此背景下宣布,Wanchen Group专注于H股份的发布可以减轻当前的财务压力。但是,问题是,在UTANG到达资产的高分子的背景下,并加强了零食小吃轨道上的同质竞争,是否愿意为不断扩大的高风险付出代价?创始人的辞职是NakakaTrats的关注,限制调查。值得注意的是,一个月前,Wanchen集团只经历了一项主要的员工安排。 7月25日的一份公告显示,王江公司的创始人辞去了董事长的职务,并由他的姐姐和前总经理王·利奎(Wang Liqing)取代,王江的儿子王·齐恩(Wang Zening)成为总经理。 Wang Jiankun于1968年出生于富士的Zhangzhou,并拥有南京技术大学的MBA硕士学位。 2011年,他在2021年成立了Mimosa Biotechnology Company(Wanchen Group前任),并带领该公司在A-Share Ashare深圳证券交易所上市为“ Edible Fungi的第一股股票”。当时,该公司的业务主要集中在Food.six上。在他的领导下,该公司将在2022年之后开始业务转型路径,并进入大众市场小吃。注意:上面的角色是Wang Jiankun,Wanchen的前主席团体。 3月3日早些时候,Wanchen集团发布了一项重大公告,称该公司已收到特定国家行政委员会发出的通知,董事长Wang Jiankun被局限于调查。当时,这一消息立即引起了对资本市场的挑衅,第二天该公司的股价下跌了约16%。尽管Wanchen Group清楚地表示,Wang Jiankun涉及的事情与该公司无关,并且该公司没有要求协助调查,但相关的讨论和猜测 - 在外界并未完全发展。资料来源:Wanchen Group Company的宣布可能是为该公司的香港股票清单创造更理想的条件,并降低了审计的潜在风险,Wang Jiankun选择辞去董事长辞职,允许该公司以更加“清洁”和稳定的管理结构出现在香港股票的前面在香港。市场。在业务方面,即使Wanchen集团自进入大众交易小吃以来取得了成功,但它不可避免地会陷入“战争价格”和高债务状况;在管理方面,调整“姨妈和侄子的侄子抓住”未能打破家庭管理模式,进一步优化决策结构,并且很难为Naminvest在公司长期运营中的信任建立基础。战略和遵守此时接触到Wanchen集团筹款的风险可能远非解决列表中的融资。 5月-Set | Zhao Hongyang编辑|吴Xue

(负责编辑:wei jingting)

中国的净陈述:股票市场的信息来自媒体合作社和机构,以及该集合的个人意见,仅针对投资者参考,并且不构成投资建议。投资者正在为此行事依靠自己的风险。

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

在业务方面,即使Wanchen集团自进入大众交易小吃以来取得了成功,但它不可避免地会陷入“战争价格”和高债务状况;在管理方面,“阿姨和侄子抓住的安排”的安排未能打破家庭管理模式,优化决策结构,并且很难为投资者提供信任公司长期运营的基础。最近,Fujian Wanchen Biotechnology Group Co,Ltd(因此,从称为“ Wanchen Group”,股票代码:300972.SZ)举行了第四届董事会第31届会议,并审查并通过了“释放Hong Kong Co.,Ltd。Ares。公司和全面的竞争,并改善公司的供应链系统可以选择传统的呼叫机制或预先锁定比率NG规定,该规定为那些在选择投资者群体方面提供了更灵活的人。最好说,与其解释Wanchen Group的H-Share H-Share作为其稳定前进的海外扩张的战略信号,不如说该公司的业务增长与真正的高债务的真实背景和对手的紧缩背景相结合,利用“ East Wind”的优势来减轻运营压力。竞争是激烈的,债务很高。在2024年,质量交换的零食市场的规模超过1000亿,商店数量超过40,000。但是,随着商店的密度升高,均匀的竞争变得更加激烈。在一些三年级和四年级的城市,甚至县城,可能会有不同的折扣商店同时在商业街上。为了获得客户的流量,商店提供了折扣并开始了一场价格战,从而降低了收入利润率。获取一个Wanchen集团(这是一个想要来的品牌和其他品牌),而Mingming很忙(这是一个想要来的品牌和其他品牌的品牌)。 2024年,小吃没有特许经营权和商店开业补贴。 Wanchen商店丢弃15%的商店的毛利率。在100米的Wanchen High-Sales商店内开设一家商店还将支持每年租金或转让费的50%; Haoxianglai将以零特许经营费,零服务费,零管理费和子公司装饰/门的回应,并将为零食商店内的小吃店的促销活动提供全面的政策补贴。资料来源:根据《证券时报》,直到2025年5月,最新的Mingming和Wanchen Group商店超过16,000和15,000个伊利(Ely),在小吃行业排名第一。从盈利能力的角度来看,从2022年到2024年,明明的毛利率为7.45%,7.50%和7.62%,并且始终处于较低的状态。同时,Wanchen Group批量交易零食业务的毛利润幅度不是很乐观,2022年为14.40%。2023年,诸如供应链中的主要初始投资和激烈的市场竞争之类的因素,毛利率下降了4.88%。到2024年,随着规模效应的逐渐出现,Wanchen Group的毛利润率在10.86%的商业交易中获得了商业交易的零食,占同比积分的1.34%。但是总的来说,在过去的三年中,他的大量零食业务的毛利率发生了巨大变化。 2025年3月17日,Mingming Yu-Kui将其注册资本从2472万元增加到4000万元,同时更改了公司的全名FROM“匈奴米明Yu-kui商业连锁有限公司”。在完成股票改革的“ Hunan Mingming Yu-Kui商业连锁有限公司”中。 4月28日,该公司正式在香港证券交易所提交了招股说明书,并计划上市。面对竞争对手的先发制人转移,Wanchen集团立即要求更稳定的锯齿式Orta来优化供应链并防止价格战,这可能是促进其促进H-Share发行的基本动机之一。此外,从小吃在2022年交换的小吃行业的进入中,Wanchen Group已与“ Lu Xiaogan”,“我想成为”,“ Lai Yupin”,“ Adidi”和“妻子”等小吃品牌合并。在一系列融合和收购的过程中,公司的UTANG与资产比率大大增加。在2025年第一季度结束时,旺昌组的UT与资产比率为72.74%,而流动比率和快速比率为1.28,而呼吸为0.93ct。这种“高手”的扩张模型需要依赖商店销售收集以增加现金流量,使公司陷入巨大的债务偿还压力,并运营芬特里布。照片:Wanchen Group近年来2025年8月11日的UT与资产比例,Wanchen Group发布了一份公告,指出,它计划花费13.79亿元人民币购买Nanjing Waanau Commercial Management Co,Ltd Equity,Ltd Equity,根据“准备准备的准备”的准备工作,“ 90.97%和短期债务重新持续压力也会增加。数据来源:Wanchen Group公司在此背景下宣布,Wanchen Group专注于H股份的发布可以减轻当前的财务压力。但是,问题是,在UTANG到达资产的高分子的背景下,并加强了零食小吃轨道上的同质竞争,是否愿意为不断扩大的高风险付出代价?创始人的辞职是NakakaTrats的关注,限制调查。值得注意的是,一个月前,Wanchen集团只经历了一项主要的员工安排。 7月25日的一份公告显示,王江公司的创始人辞去了董事长的职务,并由他的姐姐和前总经理王·利奎(Wang Liqing)取代,王江的儿子王·齐恩(Wang Zening)成为总经理。 Wang Jiankun于1968年出生于富士的Zhangzhou,并拥有南京技术大学的MBA硕士学位。 2011年,他在2021年成立了Mimosa Biotechnology Company(Wanchen Group前任),并带领该公司在A-Share Ashare深圳证券交易所上市为“ Edible Fungi的第一股股票”。当时,该公司的业务主要集中在Food.six上。在他的领导下,该公司将在2022年之后开始业务转型路径,并进入大众市场小吃。注意:上面的角色是Wang Jiankun,Wanchen的前主席团体。 3月3日早些时候,Wanchen集团发布了一项重大公告,称该公司已收到特定国家行政委员会发出的通知,董事长Wang Jiankun被局限于调查。当时,这一消息立即引起了对资本市场的挑衅,第二天该公司的股价下跌了约16%。尽管Wanchen Group清楚地表示,Wang Jiankun涉及的事情与该公司无关,并且该公司没有要求协助调查,但相关的讨论和猜测 - 在外界并未完全发展。资料来源:Wanchen Group Company的宣布可能是为该公司的香港股票清单创造更理想的条件,并降低了审计的潜在风险,Wang Jiankun选择辞去董事长辞职,允许该公司以更加“清洁”和稳定的管理结构出现在香港股票的前面在香港。市场。在业务方面,即使Wanchen集团自进入大众交易小吃以来取得了成功,但它不可避免地会陷入“战争价格”和高债务状况;在管理方面,调整“姨妈和侄子的侄子抓住”未能打破家庭管理模式,进一步优化决策结构,并且很难为Naminvest在公司长期运营中的信任建立基础。战略和遵守此时接触到Wanchen集团筹款的风险可能远非解决列表中的融资。 5月-Set | Zhao Hongyang编辑|吴Xue

(负责编辑:wei jingting)

中国的净陈述:股票市场的信息来自媒体合作社和机构,以及该集合的个人意见,仅针对投资者参考,并且不构成投资建议。投资者正在为此行事依靠自己的风险。